El euríbor es un índice de referencia utilizado en la mayoría de las hipotecas variables en España. El aumento o disminución del euríbor afecta directamente a la cuota mensual de la hipoteca. Si el euríbor sube, la cuota mensual de la hipoteca también aumentará, y si el euríbor baja, la cuota mensual disminuirá. La cantidad exacta de aumento o disminución dependerá del valor del euríbor en ese momento y de las condiciones específicas de cada hipoteca. Por lo tanto, es fundamental seguir de cerca la evolución del euríbor para estimar cuánto subirá o bajará la hipoteca.

¿Cuánto debo pagar en mi hipoteca con el aumento del Euríbor?

En septiembre de 2023, los propietarios de hipotecas con revisión anual verán un aumento significativo en sus cuotas mensuales. Con el euríbor en alza, la cuota mensual pasará de 729,63 euros a 889,96 euros, lo que supone un incremento de 160,33 euros al mes. Esto se traduce en un gasto adicional de 1.923,96 euros al año. Es importante que los propietarios estén preparados para afrontar este aumento y ajusten su presupuesto en consecuencia.

Los propietarios de hipotecas con revisión anual deben tener en cuenta que, debido al aumento del euríbor, enfrentarán un incremento significativo en sus cuotas mensuales, lo cual supondrá un gasto adicional anual importante. Es fundamental que estén preparados para este cambio y ajusten su presupuesto en consecuencia.

¿Cuánto aumentará mi hipoteca en el año 2023?

Según las estimaciones, se espera que el euríbor a 12 meses alcance aproximadamente el 4,10% en diciembre de 2023. Sin embargo, se prevé que disminuya posteriormente, llegando al 3,90% en 2024 y al 3,40% en 2025. Estos datos son relevantes para aquellos que tienen hipotecas, ya que el euríbor 12M es ampliamente utilizado en el cálculo de los intereses de estas. Por lo tanto, es importante considerar estas proyecciones al planificar el aumento de la hipoteca en el año 2023.

De los cálculos estimados del euríbor a 12 meses, es fundamental que los propietarios de hipotecas tomen en cuenta las proyecciones de disminución en los próximos años. Esto les permitirá planificar de manera más precisa cualquier aumento en sus pagos hipotecarios en el futuro cercano.

¿Cuánto aumenta una hipoteca de 100.000 euros?

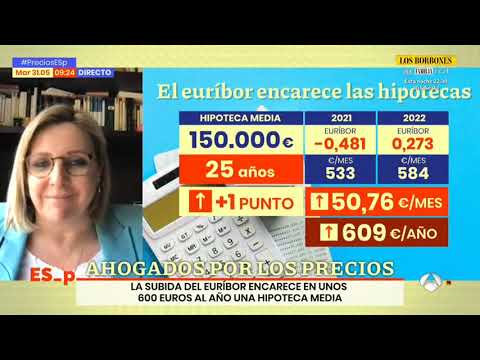

Si tienes una hipoteca de 100.000 euros y debes revisarla anualmente con el Euribor de marzo 2023, ten en cuenta que la cuota mensual aumentará aproximadamente en 190 euros. Esto significa que tendrás que pagar alrededor de 2.280 euros más al año por cada 100.000 euros de capital pendiente. Es importante considerar este aumento en el presupuesto familiar al planificar tus finanzas a largo plazo.

Debido a la revisión anual de la hipoteca con el Euribor de marzo 2023, es fundamental tener en cuenta el aumento de aproximadamente 190 euros en la cuota mensual. Esto implica un incremento de alrededor de 2.280 euros al año por cada 100.000 euros de capital pendiente, lo cual puede afectar significativamente el presupuesto familiar a largo plazo.

1) “La influencia del euríbor en el aumento de las cuotas hipotecarias”

El euríbor, índice de referencia utilizado en la mayoría de las hipotecas en España, ha tenido un impacto significativo en el aumento de las cuotas hipotecarias. A medida que el euríbor sube, las tasas de interés también lo hacen, lo que se traduce en mayores pagos mensuales para los propietarios. Esto puede generar dificultades para aquellos que ya tienen una hipoteca, así como para quienes están considerando la adquisición de una vivienda. Por lo tanto, es fundamental estar al tanto de las fluctuaciones del euríbor y tomar decisiones financieras informadas para evitar sorpresas desagradables en el futuro.

El euríbor afecta el costo de las hipotecas en España, lo que puede ser un desafío para los propietarios existentes y potenciales. Es esencial mantenerse informado y tomar decisiones financieras conscientes para evitar sorpresas desfavorables.

2) “Análisis del impacto del euríbor en el incremento de los préstamos hipotecarios”

El euríbor es un índice de referencia utilizado en la mayoría de los préstamos hipotecarios en España. Su evolución tiene un gran impacto en los intereses de las hipotecas, ya que determina el costo que los bancos cobran a los clientes. En los últimos años, el euríbor ha experimentado una tendencia a la baja, lo que ha generado un aumento en la demanda de préstamos hipotecarios. Sin embargo, esta situación puede cambiar en el futuro, por lo que es importante analizar cómo afectará el incremento del euríbor en los préstamos hipotecarios.

Se utiliza el índice euríbor en los préstamos hipotecarios en España, lo que afecta a los intereses cobrados por los bancos. En los últimos años, ha habido una tendencia a la baja en el euríbor, lo que ha impulsado la demanda de préstamos hipotecarios. Sin embargo, en el futuro, un incremento en el euríbor podría cambiar esta situación.

En resumen, es fundamental tener en cuenta que el euríbor es un indicador que fluctúa constantemente y puede tener un impacto significativo en el costo de nuestras hipotecas. Si bien es cierto que en los últimos años hemos experimentado un periodo de tipos bajos que ha beneficiado a los hipotecados, es importante estar preparados para futuras subidas. Ante esto, es recomendable evaluar cuidadosamente nuestras opciones y considerar la posibilidad de contratar una hipoteca a tipo fijo o mixto, que nos brinde mayor estabilidad y previsibilidad en las cuotas mensuales. Además, es esencial realizar un análisis exhaustivo de nuestras finanzas y asegurarnos de que podemos afrontar posibles incrementos en la cuota hipotecaria. Como siempre, contar con el asesoramiento de expertos en el área también resulta fundamental para tomar decisiones informadas y acertadas. En definitiva, mantenernos informados y ser conscientes de cómo afecta el euríbor a nuestras hipotecas nos permitirá tomar mejores decisiones financieras y protegernos de posibles sorpresas en el futuro.