Cuando un usuario busca la keyword “qué pasa si sube el euríbor”, es probable que esté interesado en conocer las implicaciones y consecuencias que podría tener un aumento en el euríbor en su situación financiera. Es posible que quiera comprender cómo afectaría a su hipoteca o préstamo, si sus pagos mensuales aumentarían y si debería considerar tomar medidas para protegerse de posibles fluctuaciones en el euríbor.

¿Quién obtiene beneficios de la subida del euríbor?

La subida del euríbor beneficia a los ahorradores conservadores que mantienen sus ahorros en el banco, ya que les ofrecerán rentabilidad en sus cuentas. Los bancos privados comenzarán a ofrecer a sus clientes rentabilidad a medida que el euríbor se incremente. Esto significa que aquellos que prefieren una estrategia de ahorro segura podrán obtener beneficios de esta situación.

La subida del euríbor es una buena noticia para los ahorradores conservadores, ya que les permitirá obtener rentabilidad en sus cuentas bancarias. Los bancos privados también se verán beneficiados, ya que podrán ofrecer mayores tasas de interés a medida que el euríbor aumente. En resumen, aquellos que prefieren una estrategia de ahorro segura podrán obtener beneficios de esta situación.

¿Cuánto debo pagar de mi hipoteca con el incremento del euríbor?

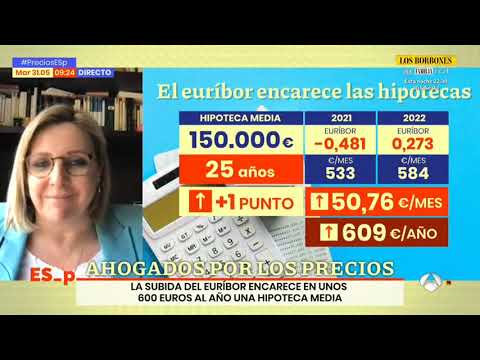

Según los datos del euríbor de septiembre de 2023, los propietarios de hipotecas verán un aumento en sus cuotas mensuales. Esto se traducirá en un incremento de 160,33 euros al mes, lo que supone 1.923,96 euros más al año. Las mensualidades pasarán de 846,31 euros a 889,96 euros. Por lo tanto, es importante que los hipotecados estén preparados para hacer frente a este incremento y ajusten sus presupuestos en consecuencia.

Se espera que los propietarios de hipotecas experimenten un aumento en sus pagos mensuales debido a los datos del euríbor de septiembre de 2023. Esto puede tener un impacto significativo en los presupuestos de los hipotecados, por lo que es fundamental estar preparados para hacer frente a este incremento.

¿Cuál es el límite máximo de incremento del euríbor?

El Euribor ha alcanzado un nivel del 4,149% en septiembre, lo que representa un aumento de 0,812 puntos a lo largo del año. Es importante tener en cuenta que este índice, utilizado como referencia en préstamos hipotecarios, tiene un límite máximo de incremento. Sin embargo, aún no se ha alcanzado dicho límite, lo que indica que podría seguir aumentando en los próximos meses. Esto tiene implicaciones significativas para quienes tienen una hipoteca referenciada al Euribor, ya que verán un aumento en sus cuotas mensuales.

Se espera que el Euribor siga aumentando en los próximos meses, lo que tendrá un impacto en las cuotas mensuales de aquellos que tienen una hipoteca referenciada a este índice.

El impacto de un aumento del euríbor en la economía española: análisis y perspectivas

El aumento del euríbor, el índice de referencia para los préstamos hipotecarios en la Eurozona, tiene un impacto significativo en la economía española. Un incremento en el euríbor implica mayores cuotas de préstamos para los hogares españoles, lo que reduce su capacidad de consumo y ahorro. Además, las empresas también se ven afectadas, ya que los costos de financiamiento aumentan. Esto puede ralentizar la inversión y el crecimiento económico. Las perspectivas indican que un aumento sostenido del euríbor podría tener consecuencias negativas en la economía española en el corto y medio plazo.

Un incremento constante del euríbor podría tener repercusiones perjudiciales en la economía española, afectando tanto a los hogares como a las empresas, reduciendo la capacidad de consumo y ahorro, así como ralentizando la inversión y el crecimiento económico.

¿Cómo afectaría un incremento del euríbor a los préstamos hipotecarios y a los consumidores españoles?

Un incremento del euríbor tendría un impacto significativo en los préstamos hipotecarios y en los consumidores españoles. Dado que muchas hipotecas en España están ligadas al euríbor, un aumento en este índice resultaría en un incremento de los intereses a pagar mensualmente. Esto podría suponer una carga financiera adicional para los propietarios de viviendas, especialmente para aquellos cuyos ingresos no han aumentado en la misma proporción. Además, un incremento del euríbor también podría dificultar la obtención de nuevos préstamos hipotecarios, lo que limitaría la capacidad de los consumidores para adquirir viviendas.

Un aumento del euríbor impactaría negativamente en las hipotecas y los consumidores españoles, ya que resultaría en mayores intereses a pagar mensualmente y dificultaría la obtención de nuevos préstamos hipotecarios.

En conclusión, si el Euríbor experimenta un aumento significativo, se producirán diversas repercusiones tanto a nivel individual como a nivel económico en general. A nivel individual, aquellos que tengan una hipoteca referenciada al Euríbor experimentarán un incremento en el costo de sus cuotas mensuales, lo cual podría suponer un mayor esfuerzo económico para muchas familias. Además, aquellos que estén pensando en adquirir una vivienda podrían verse desmotivados por los mayores intereses hipotecarios, lo que podría ralentizar el mercado inmobiliario. A nivel económico, un incremento en el Euríbor podría afectar negativamente al consumo, ya que las familias destinarían una mayor parte de sus ingresos al pago de la hipoteca. Además, las empresas también se verían perjudicadas, ya que tendrían que hacer frente a un aumento en los intereses de sus préstamos y créditos, lo que podría limitar su capacidad de inversión y crecimiento. En resumen, un aumento en el Euríbor no solo supondría un mayor costo para los hogares, sino que también podría tener consecuencias negativas en el conjunto de la economía.