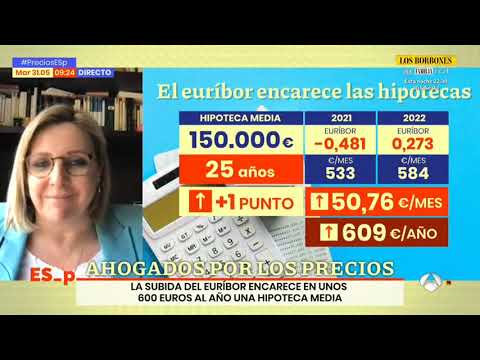

El máximo histórico del Euríbor se alcanzó en julio de 2008, cuando alcanzó un valor del 5,393%. Desde entonces, el Euríbor ha experimentado una tendencia a la baja, llegando a valores negativos en los últimos años. Sin embargo, es importante tener en cuenta que el Euríbor es un índice variable y está sujeto a cambios constantes en función de las condiciones económicas y las políticas monetarias. Por lo tanto, es recomendable estar informado y realizar un seguimiento regular de su evolución.

¿En qué momento histórico el Euribor ha alcanzado su nivel más alto?

El Euríbor alcanzó su nivel más alto en julio de 2008, llegando a un máximo histórico del 5,393%. Esto se debió a las tensiones significativas que experimentó el mercado interbancario, donde los bancos se prestan dinero entre sí. Como resultado, el Euríbor experimentó una subida rápida y pronunciada a partir de mediados de 2007, generando impacto en los préstamos hipotecarios y en la economía en general.

Se considera que el Euríbor es un indicador clave para los préstamos hipotecarios, por lo que su aumento en 2008 causó preocupación en el mercado interbancario y tuvo un impacto significativo en la economía.

¿Cuál ha sido el máximo nivel alcanzado por el Euribor?

En julio de 2008, el Euribor alcanzó su máximo histórico de 5,393%, debido al riesgo de quiebra de varios bancos europeos tras el estallido de la crisis económica. Este nivel récord del índice reflejó la inestabilidad financiera y la incertidumbre que se vivió en aquel momento, dejando una huella significativa en la historia financiera de la eurozona.

Se considera que el Euribor es un indicador estable, sin embargo, en julio de 2008 alcanzó su máximo histórico debido a la crisis económica, lo que reflejó la inestabilidad financiera y la incertidumbre en la eurozona. Esto tuvo un impacto significativo en la historia financiera de la región.

¿Cuál será la situación del Euríbor en 2025?

Según los expertos, se espera que el euríbor se mantenga por encima del 3% en 2025. Bankinter y el Banco Central Europeo han pronosticado que el índice de referencia se situará entre el 3,40% y el 3,85%. Esto supone un incremento significativo en comparación con los valores actuales, lo que podría afectar a los préstamos hipotecarios y a los usuarios que dependen de este indicador para calcular sus cuotas mensuales.

Se espera que el euríbor se mantenga por encima del 3% en 2025, según Bankinter y el Banco Central Europeo. Este incremento significativo podría afectar a los préstamos hipotecarios y a los usuarios que dependen de este indicador para calcular sus cuotas mensuales.

El Euríbor alcanza su máximo histórico: ¿Qué consecuencias tendrá en la economía?

El Euríbor, el índice de referencia para la mayoría de las hipotecas en España, ha alcanzado su máximo histórico. Esto significa que los préstamos hipotecarios serán más caros, lo que podría desacelerar el mercado inmobiliario y dificultar el acceso a la vivienda. Además, las cuotas mensuales de las hipotecas existentes podrían aumentar, lo que podría poner en aprietos a muchas familias. La subida del Euríbor también afectará a los préstamos a empresas, lo que podría tener un impacto negativo en la inversión y el crecimiento económico.

El Euríbor ha alcanzado su nivel más alto, lo que podría ralentizar el mercado inmobiliario y dificultar el acceso a la vivienda. Además, las cuotas mensuales de las hipotecas podrían aumentar, afectando a muchas familias, y también podría haber un impacto negativo en la inversión y el crecimiento económico.

Análisis del récord histórico del Euríbor y su impacto en la vida cotidiana de los ciudadanos

El Euríbor, índice de referencia para los préstamos hipotecarios en la Eurozona, ha alcanzado niveles históricos durante la última década. Este análisis se centra en el impacto de estos récords en la vida cotidiana de los ciudadanos. La baja del Euríbor ha permitido a muchos ahorradores beneficiarse de cuotas hipotecarias más bajas, mientras que aquellos con préstamos a tipo variable han visto cómo sus pagos mensuales se reducen. Sin embargo, la situación también ha llevado a una menor rentabilidad para los ahorradores y ha dificultado a los bancos obtener beneficios a través de los intereses.

Los ciudadanos han experimentado el impacto de los récords del Euríbor en su vida diaria, con cuotas hipotecarias más bajas para algunos ahorradores y pagos mensuales reducidos para aquellos con préstamos a tipo variable, pero también menor rentabilidad para los ahorradores y dificultades para los bancos en cuanto a obtener beneficios.

En conclusión, el máximo histórico del Euríbor ha sido un hito significativo en el panorama financiero europeo. Este indicador, utilizado como referencia para determinar el tipo de interés de numerosos préstamos hipotecarios en la zona euro, alcanzó su punto más alto en julio de 2008, durante la crisis financiera mundial. Este acontecimiento tuvo un impacto considerable en los hogares y las empresas, ya que los costos de endeudamiento se elevaron considerablemente. A medida que el Euríbor ha ido descendiendo desde entonces, los prestatarios han experimentado cierto alivio en sus pagos mensuales. Sin embargo, es importante tener en cuenta que este indicador aún puede fluctuar en función de los cambios económicos y las políticas monetarias. Por lo tanto, los consumidores y las entidades financieras deben estar preparados para adaptarse a posibles variaciones del Euríbor en el futuro y tomar decisiones informadas en relación con sus préstamos hipotecarios.