En el presente artículo, se analizará el Euríbor más alto de la historia, un indicador financiero de gran relevancia en el ámbito económico. El Euríbor, acrónimo de Euro Interbank Offered Rate, es el tipo de interés medio al cual los bancos de la zona euro se prestan dinero entre sí. A lo largo de los años, este indicador ha experimentado fluctuaciones significativas, siendo la crisis financiera de 2008 un punto clave en su evolución. Durante dicho periodo, el Euríbor alcanzó niveles históricamente altos, generando importantes repercusiones en los préstamos hipotecarios y en la estabilidad económica de los países de la eurozona. A través de un análisis detallado, se examinarán las causas y consecuencias de este fenómeno, así como las medidas adoptadas por los bancos centrales y las estrategias implementadas por los agentes económicos para hacer frente a esta situación excepcional.

- El Euríbor es un índice de referencia utilizado en Europa para calcular el tipo de interés de los préstamos hipotecarios a tipo variable.

- El Euríbor ha experimentado altibajos a lo largo de su historia, pero en 2008 alcanzó su nivel más alto, superando el 5% en algunos momentos. Esta situación fue consecuencia de la crisis financiera global y la crisis de deuda soberana en la zona euro.

- El Euríbor más alto de la historia tuvo un impacto significativo en los propietarios de viviendas con hipotecas a tipo variable, ya que sus pagos mensuales aumentaron considerablemente. Además, dificultó la obtención de nuevas hipotecas a un tipo de interés razonable, lo que afectó negativamente al sector inmobiliario.

¿Cuál ha sido el Euribor más alto registrado en la historia?

El Euríbor, el índice de referencia más utilizado en las hipotecas en España, alcanzó su máximo histórico en julio de 2008, con un valor del 5,393%. Este dato es relevante para aquellos que contrataron una hipoteca hace más de 20 años, ya que durante ese periodo han experimentado diferentes fluctuaciones en las cuotas mensuales de sus préstamos. Conocer el Euríbor más alto registrado es fundamental para entender cómo ha evolucionado el mercado hipotecario a lo largo del tiempo.

Tiempo transcurrido, el Euríbor ha experimentado variaciones significativas, llegando a su máximo histórico en julio de 2008 con un valor del 5,393%. Esto es importante para aquellos que contrataron una hipoteca hace más de 20 años, ya que han experimentado fluctuaciones en las cuotas mensuales de sus préstamos. Comprender la evolución del mercado hipotecario a lo largo del tiempo implica tener en cuenta este dato relevante.

¿Cuál es el máximo aumento que puede tener el Euribor en los próximos 10 años?

Según los analistas de Bankinter, se espera que el euríbor experimente un aumento máximo del 4,10% en 2023 y que posteriormente se sitúe en un 3,70% al finalizar 2024. Estas proyecciones indican que el euríbor podría experimentar un incremento significativo en los próximos 10 años, lo cual podría tener un impacto en los préstamos hipotecarios y otras tasas de interés vinculadas a este índice. Sin embargo, es importante tener en cuenta que estas predicciones están sujetas a cambios y pueden variar debido a diversos factores económicos y financieros.

Se pronostica que el euríbor subirá hasta un 4,10% en 2023 y luego se estabilizará en un 3,70% al finalizar 2024. Estas proyecciones podrían tener un impacto en los préstamos hipotecarios y otras tasas de interés vinculadas a este índice. Sin embargo, es importante considerar que estas predicciones están sujetas a cambios debido a factores económicos y financieros.

¿Cuál será el aumento estimado del Euribor en 2023?

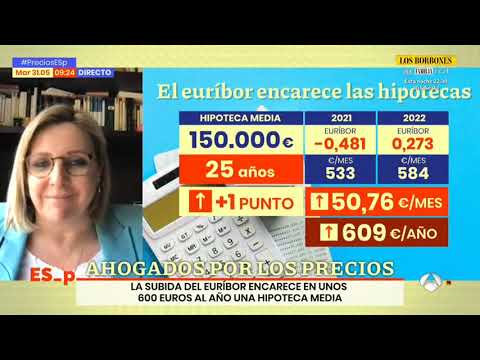

Según los datos hasta el momento, se estima que el Euribor experimentará un aumento del 0,812% a lo largo de 2023. Iniciando el año en un 3,337%, este indicador ha ido ascendiendo gradualmente. Esta tendencia puede observarse claramente en la tabla y los gráficos adjuntos, lo que sugiere que los préstamos hipotecarios y otros productos financieros vinculados al Euribor podrían ver un incremento en sus intereses durante el año.

Se espera que el Euribor experimente un aumento constante a lo largo de 2023, lo que podría resultar en un incremento en los intereses de los préstamos hipotecarios y otros productos financieros relacionados.

1) “Análisis del euríbor: ¿Cómo afecta el récord histórico de tasas más altas a los préstamos hipotecarios en España?”

El euríbor, índice de referencia utilizado en España para los préstamos hipotecarios, ha alcanzado récords históricos en sus tasas más altas. Esto implica un impacto significativo en los préstamos hipotecarios, ya que las mensualidades se incrementan considerablemente. Los hogares españoles se ven afectados por este aumento, lo que supone una mayor dificultad para hacer frente a sus pagos. Esta situación requiere un análisis detallado de las consecuencias y posibles soluciones para aquellos que tienen una hipoteca en España.

Los préstamos hipotecarios en España están enfrentando un impacto significativo debido al aumento récord en las tasas del euríbor, lo que dificulta aún más la capacidad de los hogares para cumplir con sus pagos mensuales. Es necesario analizar detenidamente las consecuencias y posibles soluciones para aquellos con una hipoteca en el país.

2) “El euríbor alcanza niveles históricos: ¿Qué significan para los propietarios y el mercado inmobiliario?”

El euríbor, índice de referencia utilizado en la mayoría de las hipotecas en España, ha alcanzado niveles históricos. Esto significa que los propietarios verán un incremento en sus cuotas mensuales, lo que podría afectar su capacidad de pago. Además, el mercado inmobiliario podría verse afectado, ya que las nuevas hipotecas podrían volverse menos atractivas para los compradores. Es importante estar atentos a los cambios en el euríbor y tomar medidas para mitigar su impacto en nuestras finanzas.

El aumento histórico del euríbor podría tener consecuencias negativas en las cuotas mensuales de los propietarios, así como en el mercado inmobiliario, haciendo que las nuevas hipotecas sean menos atractivas para los compradores, lo que requiere tomar medidas para mitigar su impacto en nuestras finanzas.

En resumen, el Euribor ha alcanzado niveles históricos sin precedentes en los últimos años, lo cual ha impactado significativamente en los préstamos hipotecarios y en la economía en general. Este aumento constante ha llevado a un incremento considerable en las cuotas mensuales de los hipotecados, dificultando la capacidad de pago de muchas personas. Además, las altas tasas del Euribor han desincentivado la inversión y el consumo, lo que ha afectado negativamente al crecimiento económico. Si bien es difícil predecir cómo evolucionará el Euribor en el futuro, es fundamental que los consumidores estén preparados para enfrentar posibles incrementos en sus hipotecas y busquen alternativas para reducir su exposición a estas fluctuaciones. Asimismo, las autoridades y entidades financieras deben tomar medidas para mitigar el impacto de estas tasas altas en la economía, fomentando la estabilidad y el crecimiento sostenible. En definitiva, el Euribor más alto histórico es un desafío que requiere de una planificación financiera adecuada y de decisiones políticas que promuevan el bienestar de los ciudadanos y el desarrollo económico.