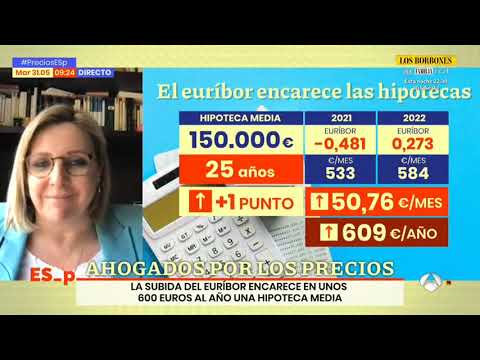

El Euribor se aplica sobre el capital pendiente de un préstamo hipotecario o cualquier otro tipo de préstamo a tipo variable. Es un índice de referencia que se utiliza para calcular el interés a pagar en las cuotas mensuales. El capital pendiente es la cantidad de dinero que queda por pagar en un determinado momento, y sobre esa cantidad se aplica el Euribor para determinar el interés a pagar en cada periodo.

¿Cuál es la forma de utilizar el euríbor?

Para utilizar el Euribor, es necesario tener en cuenta que se trata de un índice de referencia utilizado principalmente en los préstamos hipotecarios. Los bancos suelen aplicar un diferencial sobre el Euribor para calcular el tipo de interés final que se pagará. Los clientes deben estar atentos a la evolución del Euribor, ya que este puede variar mensualmente y afectar directamente a la cuota de su hipoteca. Además, es importante comparar las diferentes ofertas de préstamos hipotecarios y analizar las condiciones y el tipo de interés ofrecido junto con el Euribor.

El Euribor es un índice de referencia utilizado en préstamos hipotecarios, por lo que es importante estar informado sobre su evolución mensual. Los clientes deben comparar diferentes ofertas y analizar las condiciones junto con el tipo de interés ofrecido.

¿De qué manera se utiliza el euríbor en los préstamos hipotecarios?

El euríbor a 12 meses es un factor clave en los préstamos hipotecarios de tipo variable. Al firmar una hipoteca con euríbor, el interés aplicado se calcula sumando el valor de este índice de referencia con un diferencial fijo acordado entre el cliente y la entidad. Esta combinación determina el tipo de interés que se aplicará a lo largo de la vida del préstamo, y puede variar en función de las fluctuaciones del euríbor en el mercado financiero.

El euríbor a 12 meses juega un papel fundamental en las hipotecas de tipo variable, ya que determina el tipo de interés que se aplicará a lo largo del préstamo. Esto se calcula sumando el valor del euríbor con un diferencial fijo acordado entre el cliente y la entidad, lo que puede variar según las fluctuaciones del mercado financiero.

¿Cuál es el método de cálculo del euríbor?

El Euribor, utilizado como referencia en préstamos hipotecarios, se calcula tomando la media de los tipos de interés utilizados por los bancos europeos para prestarse dinero entre sí. Este índice se actualiza diariamente y refleja la situación del mercado financiero. El cálculo del Euribor es esencial para determinar los intereses que deberán pagar los prestatarios y es una herramienta clave para evaluar las condiciones económicas en Europa.

El Euribor, índice utilizado en préstamos hipotecarios, se obtiene a partir de la media de los tipos de interés entre bancos europeos. Su actualización diaria refleja la situación financiera del mercado y es fundamental para determinar los intereses a pagar por los prestatarios, además de evaluar la economía europea.

El impacto del euribor en el capital pendiente: ¿cómo afecta a las hipotecas?

El euríbor es un índice de referencia utilizado en las hipotecas variables en España. Su fluctuación puede tener un impacto significativo en el capital pendiente de estas hipotecas. Cuando el euríbor sube, las cuotas mensuales de las hipotecas aumentan, lo que implica que se reduce la parte destinada a amortizar el capital. Por el contrario, cuando el euríbor baja, las cuotas mensuales disminuyen y se destina una mayor parte a la amortización. Por tanto, es fundamental comprender cómo afecta el euríbor a las hipotecas para tomar decisiones financieras adecuadas.

El euríbor es el índice de referencia utilizado en España para las hipotecas variables. Su variabilidad puede tener un impacto considerable en el capital pendiente de dichas hipotecas, lo cual es crucial para tomar decisiones financieras acertadas.

Euribor y capital pendiente: claves para entender su relación en los préstamos hipotecarios

El Euribor y el capital pendiente son dos elementos fundamentales en los préstamos hipotecarios. El Euribor es un índice de referencia que determina el tipo de interés variable de la hipoteca, mientras que el capital pendiente es la cantidad de dinero que queda por pagar del préstamo. La relación entre ambos es crucial, ya que a medida que se reduce el capital pendiente, disminuye la cuota mensual a pagar. Por lo tanto, es importante entender cómo se calcula el Euribor y cómo afecta al capital pendiente para tomar decisiones financieras más informadas.

El Euribor y el capital pendiente son dos elementos clave en los préstamos hipotecarios. El Euribor determina el tipo de interés variable de la hipoteca, mientras que el capital pendiente es la cantidad restante por pagar. La relación entre ambos es crucial, ya que a medida que se reduce el capital pendiente, la cuota mensual disminuye. Comprender cómo se calcula el Euribor y su impacto en el capital pendiente es fundamental para tomar decisiones financieras informadas.

En conclusión, el Euríbor se convierte en un factor determinante para aquellos que tienen una hipoteca o préstamo hipotecario, ya que su aplicación directa sobre el capital pendiente influye directamente en el importe de las cuotas mensuales a pagar. Su fluctuación constante, basada en las variaciones de los tipos de interés en el mercado interbancario europeo, puede generar tanto beneficios como perjuicios para los deudores. Esto se debe a que, si el Euríbor disminuye, las cuotas mensuales se reducen, permitiendo un alivio económico para los hipotecados. Por otro lado, si el Euríbor aumenta, las cuotas se incrementan, afectando negativamente la capacidad de pago de los deudores. Es fundamental estar informado sobre los cambios en el Euríbor y evaluar su impacto en las finanzas personales, así como tener en cuenta las cláusulas y condiciones de la hipoteca para tomar decisiones financieras inteligentes y evitar potenciales riesgos económicos.