En el mundo de las finanzas y la adquisición de viviendas, el euríbor juega un papel fundamental. Este indicador, utilizado como referencia para fijar el tipo de interés de las hipotecas, ha experimentado fluctuaciones a lo largo de los años, generando incertidumbre en los propietarios y potenciales compradores. En este artículo, analizaremos cómo afecta el incremento del euríbor al costo de nuestras hipotecas, brindando información clara y precisa sobre las posibles subidas y su impacto en nuestras finanzas personales. Comprender los factores que influyen en el euríbor y cómo calcular el aumento en nuestra cuota mensual nos permitirá tomar decisiones financieras informadas y prepararnos ante eventuales cambios en el mercado hipotecario.

- El Euríbor es un índice de referencia utilizado para calcular el interés de las hipotecas a tipo variable. Si el Euríbor sube, es probable que el interés de tu hipoteca también aumente, lo que resultará en un aumento en la cuota mensual que debes pagar.

- El impacto exacto en el monto de tu hipoteca dependerá de varios factores, como el diferencial que tienes contratado con tu entidad financiera y el plazo restante de tu préstamo. Es recomendable que consultes con tu banco o entidad financiera para obtener una estimación más precisa de cuánto podría subir tu hipoteca si el Euríbor aumenta.

¿Cuánto aumenta el monto de una hipoteca con el incremento del Euribor?

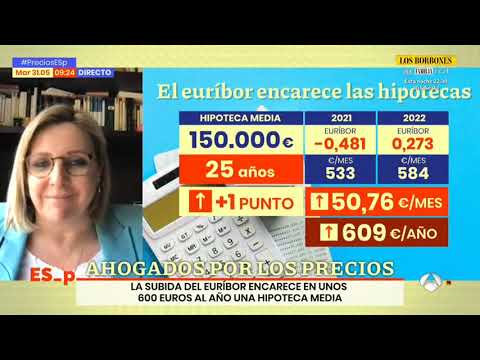

El aumento del Euribor impacta directamente en el monto de las hipotecas, incrementando las cuotas mensuales. Por cada 100.000 euros de capital pendiente, se estima un aumento de aproximadamente 100 euros en la cuota mensual, lo que supone un incremento de 1.200 euros al año. Es importante tener en cuenta este factor al momento de revisar las cuotas y planificar el presupuesto familiar.

El aumento del Euribor tiene un impacto directo en el monto de las hipotecas, resultando en un incremento significativo de las cuotas mensuales. Por lo tanto, es fundamental considerar este factor al revisar las cuotas y planificar el presupuesto familiar.

¿Cuál será el incremento de la hipoteca variable?

Según las previsiones, se espera que las hipotecas variables experimenten un incremento del 3% en el Euríbor al finalizar este año. Esto significa que aquellos que tengan este tipo de hipotecas podrían ver un aumento en sus cuotas mensuales. Por otro lado, las hipotecas de tipo fijo ya se sitúan en un 3% o más de la TAE, lo que indica que los intereses se mantendrán estables en este tipo de préstamos.

Las previsiones indican que las hipotecas variables podrían experimentar un aumento del 3% en el Euríbor al finalizar el año, lo que se traduciría en un incremento en las cuotas mensuales para aquellos que tengan este tipo de préstamo. Por otro lado, las hipotecas de tipo fijo se mantendrán estables con intereses del 3% o más de la TAE.

¿Cuál será el aumento de la hipoteca en junio de 2023?

En junio de 2023, se espera que el Euribor experimente un aumento en el cálculo de las hipotecas en España. Según los datos, se prevé que el Euribor cierre en un 4,007%, lo que representa un incremento de 0,145 puntos con respecto al mes anterior. Esto podría significar un aumento en el importe de las hipotecas para los propietarios, quienes deberán estar preparados para ajustar sus presupuestos en consecuencia.

En resumen, se espera que el Euribor aumente en junio de 2023, lo que podría resultar en un incremento en el coste de las hipotecas para los propietarios en España. Será necesario que los propietarios ajusten sus presupuestos para hacer frente a esta subida.

Impacto del aumento del euríbor en el costo de las hipotecas: ¿cuánto pagaremos más?

El aumento del euríbor está generando preocupación entre los propietarios de hipotecas, ya que esto significa un incremento en el costo de las mismas. Según los expertos, se estima que por cada punto de subida en el euríbor, los hipotecados podrían llegar a pagar hasta 100 euros más al mes en su cuota hipotecaria. Esto supone un impacto significativo en el bolsillo de las familias, que deben evaluar las opciones disponibles para hacer frente a este aumento y asegurar su estabilidad financiera.

El aumento del euríbor genera preocupación y aumenta los costos de las hipotecas, lo que impacta negativamente en la economía familiar. Los propietarios deben buscar alternativas para hacer frente a este incremento y garantizar su estabilidad financiera.

Predicciones sobre el incremento del euríbor y su influencia en las cuotas hipotecarias

Las predicciones sobre el incremento del euríbor y su influencia en las cuotas hipotecarias indican que se espera un aumento en el tipo de interés en los próximos meses. Esto podría resultar en un encarecimiento de las hipotecas, lo que afectaría directamente a los propietarios de viviendas y a aquellos que estén considerando la compra de una. Es importante que los consumidores estén preparados para afrontar posibles subidas en sus cuotas hipotecarias y tomen medidas para mitigar su impacto en sus finanzas personales.

Se espera que el euríbor aumente en los próximos meses, lo que podría resultar en un encarecimiento de las hipotecas y afectar a los propietarios de viviendas y a aquellos que estén considerando la compra de una. Es esencial que los consumidores estén preparados y tomen medidas para mitigar el impacto en sus finanzas personales.

El euríbor al alza: cómo afectará a los propietarios de viviendas y sus hipotecas

El euríbor, índice de referencia utilizado en la mayoría de las hipotecas en España, está mostrando una tendencia al alza en los últimos meses. Esto supone un aumento en los tipos de interés y, por ende, un encarecimiento de las hipotecas. Los propietarios de viviendas verán cómo sus cuotas mensuales se incrementan, lo que puede suponer un problema para aquellos que ya tienen dificultades para llegar a fin de mes. Es importante estar preparado y buscar alternativas para minimizar el impacto económico de esta situación.

El euríbor es utilizado como índice de referencia en las hipotecas en España. Sin embargo, su reciente tendencia al alza ha provocado un aumento en los tipos de interés y un encarecimiento de las cuotas mensuales. Esto puede suponer un problema para aquellos propietarios que ya tienen dificultades económicas. Es fundamental estar preparados y buscar alternativas para minimizar el impacto financiero de esta situación.

Calculando el aumento de mi hipoteca ante el incremento del euríbor: claves para anticiparse a los cambios

El euríbor es un indicador fundamental para aquellos que tienen una hipoteca a tipo variable. Ante un posible incremento, es importante conocer cómo afectará a nuestro préstamo y cómo podemos anticiparnos a los cambios. Para calcular el aumento de nuestra hipoteca, debemos tener en cuenta el diferencial que hemos pactado con el banco y la revisión periódica de las condiciones. Además, es recomendable estar informados sobre las previsiones del euríbor y tener en cuenta la posibilidad de realizar una amortización anticipada si el aumento es significativo.

Aquellos que tienen una hipoteca a tipo variable deben estar atentos al euríbor y cómo podría impactar su préstamo. Calcular el aumento de la hipoteca implica considerar el diferencial pactado con el banco y las revisiones periódicas. También es importante estar informados sobre las previsiones del euríbor y considerar la posibilidad de una amortización anticipada en caso de un aumento significativo.

En conclusión, es necesario estar atentos a las fluctuaciones del euríbor y comprender su impacto en nuestras hipotecas. Aunque el euríbor es un factor externo que escapa a nuestro control, existen estrategias para minimizar su efecto negativo. Es recomendable, en primer lugar, considerar la posibilidad de contratar una hipoteca a tipo fijo si se prevé un aumento significativo del euríbor. Además, es fundamental estar informados y negociar con el banco condiciones favorables en caso de cambios en el tipo de interés. Asimismo, es importante realizar un análisis financiero personalizado, evaluando los ingresos y gastos mensuales, para determinar cuánto puede aumentar la cuota de la hipoteca sin afectar nuestra economía. En definitiva, estar preparados y tomar decisiones informadas nos permitirá afrontar de manera más segura y estable los posibles incrementos en el euríbor y garantizar una gestión adecuada de nuestras hipotecas.