El Euríbor es un índice de referencia utilizado para establecer los tipos de interés en los préstamos hipotecarios en la zona euro. Su evolución está determinada por diversos factores económicos y financieros, como la política monetaria del Banco Central Europeo, la inflación, el crecimiento económico y la estabilidad financiera. Aunque no se puede predecir con certeza cómo evolucionará el Euríbor en el futuro, se espera que siga siendo influenciado por estos factores y que su nivel pueda fluctuar en función de las condiciones del mercado.

¿Cuándo empezará a disminuir el euríbor?

Según las proyecciones de diversos analistas, se espera que el euríbor comience a disminuir en los próximos años. Para finales de 2024, se estima que el euríbor se sitúe en torno al 3,70%, mientras que a finales de 2025 se espera que descienda hasta el 3,20%. Incluso hay casas de análisis que son aún más optimistas y pronostican que el euríbor pueda llegar a bajar del 3% ya en 2024. Estas previsiones indican una posible tendencia a la baja en las tasas de interés hipotecarias en los próximos años.

Las proyecciones de analistas señalan una posible disminución del euríbor en los próximos años, situándose en torno al 3,70% para finales de 2024 y descendiendo hasta el 3,20% a finales de 2025. Incluso, algunas casas de análisis pronostican que podría llegar a bajar del 3% en 2024, lo que indicaría una tendencia a la baja en las tasas de interés hipotecarias.

¿Cuál será la evolución del euríbor en 2023?

Según las previsiones de Funcas, se espera que el Euribor a 12 meses tenga un incremento gradual en los próximos años. Para 2023, se estima que la media anual del Euribor se sitúe en el 3,91%, lo que supondría un aumento significativo en comparación con años anteriores. Además, se prevé que esta tendencia al alza continúe en 2024, alcanzando un interés medio del 4,20%. Estos datos indican que los tipos de interés seguirán subiendo, lo que podría tener implicaciones en el mercado financiero y en los préstamos hipotecarios.

A medida que avanzan los años, se espera un incremento gradual del Euribor a 12 meses, llegando a un promedio anual del 3,91% en 2023 y al 4,20% en 2024. Esto podría tener consecuencias en el mercado financiero y en las hipotecas.

¿Cuál será el valor del euríbor en octubre de 2023?

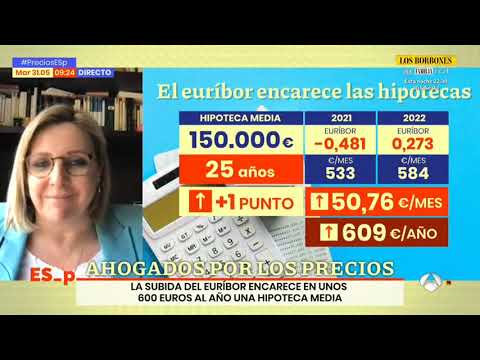

El euríbor a doce meses, índice de referencia para las hipotecas a tipo variable, ha experimentado un descenso en octubre de 2023, situándose en un 4,104%. Esto representa un alejamiento de la barrera psicológica del 4,2% con la que inició el mes. Aunque es difícil predecir con certeza el valor del euríbor en octubre de 2023, esta tendencia a la baja indica una posible estabilidad en los tipos de interés hipotecarios en el futuro cercano.

El euríbor a doce meses, índice clave para las hipotecas variables, ha registrado una disminución en octubre de 2023, situándose en un 4,104%. Esto implica que se aleja de la barrera psicológica del 4,2% con la que comenzó el mes, lo que sugiere una posible estabilidad en los tipos de interés hipotecarios en el futuro cercano.

La evolución futura del Euríbor: Perspectivas y desafíos

La evolución futura del Euríbor plantea diversas perspectivas y desafíos. A medida que la economía global se recupera de la crisis financiera, se espera que los tipos de interés comiencen a subir, lo que podría afectar el Euríbor. Sin embargo, también se debe tener en cuenta la política monetaria del Banco Central Europeo y su impacto en los tipos de interés. Además, la digitalización y la aparición de nuevas tecnologías podrían influir en la forma en que se calcula y se utiliza el Euríbor en el futuro. En definitiva, el Euríbor enfrenta retos y oportunidades en su evolución hacia adelante.

La evolución futura del Euríbor plantea desafíos y oportunidades a medida que la economía global se recupera de la crisis financiera y los tipos de interés comienzan a subir. La política monetaria del BCE y la digitalización también influirán en su evolución.

Tendencias emergentes en la evolución del Euríbor: Un análisis en profundidad

El Euríbor, índice de referencia utilizado en la mayoría de las hipotecas en España, ha experimentado cambios significativos en los últimos años. En este artículo, se analizan las tendencias emergentes en la evolución de este índice, destacando la influencia de factores como las políticas monetarias, la volatilidad financiera y la estabilidad económica. Se examina también el impacto de la crisis del COVID-19 en el Euríbor y se ofrecen perspectivas sobre su futuro. Este análisis en profundidad proporciona una visión detallada y actualizada sobre la evolución del Euríbor y su relevancia en el mercado hipotecario.

Las fluctuaciones del Euríbor han sido notables en los últimos años y se atribuyen a diversos factores como políticas monetarias, volatilidad financiera, estabilidad económica y la reciente crisis del COVID-19. Este análisis ofrece una visión actualizada y detallada de la evolución de este índice y su importancia en el mercado hipotecario español.

El futuro del Euríbor: ¿Qué podemos esperar en los próximos años?

El Euríbor, el índice de referencia más utilizado en las hipotecas en España, ha experimentado una tendencia a la baja en los últimos años debido a las políticas monetarias expansivas del Banco Central Europeo. Sin embargo, se espera que en los próximos años el Euríbor comience a repuntar gradualmente a medida que la economía se recupere de la crisis del Covid-19 y se normalicen las tasas de interés. Esto podría suponer un aumento en la cuota mensual de las hipotecas, pero también una mayor rentabilidad para los ahorradores.

Se prevé que el Euríbor experimente un repunte gradual en los próximos años, debido a la recuperación económica y la normalización de las tasas de interés, lo que podría implicar un aumento en la cuota mensual de las hipotecas, pero también una mayor rentabilidad para los ahorradores.

En conclusión, el Euribor se encuentra en un momento de cambio y evolución constante. A medida que la economía global se recupere de la crisis financiera, es probable que el Euribor continúe su tendencia ascendente, aunque a un ritmo más lento. Además, la digitalización y el avance tecnológico están teniendo un impacto significativo en los sistemas financieros, lo que podría llevar a la creación de nuevos índices de referencia que reemplacen al Euribor en el futuro. Sin embargo, a corto plazo, es probable que el Euribor siga siendo el principal indicador utilizado en los mercados financieros, aunque con algunas modificaciones para garantizar su estabilidad y transparencia. En definitiva, el Euribor está destinado a evolucionar y adaptarse a los nuevos desafíos y demandas del mercado, lo que requerirá una mayor colaboración y regulación por parte de las instituciones financieras y los reguladores.