Actualmente, el euríbor se encuentra en una situación de baja histórica. A día de hoy, su valor se sitúa en valores negativos, lo que implica que los préstamos hipotecarios vinculados a este índice se beneficiarán de tipos de interés más bajos. Esta situación es resultado de la política monetaria del Banco Central Europeo, que busca estimular la economía mediante la reducción de los tipos de interés. Por lo tanto, si estás buscando información sobre el euríbor en este momento, es importante tener en cuenta que se encuentra en niveles muy bajos y esto puede ser beneficioso para las hipotecas y préstamos vinculados a este índice.

Ventajas

- Bajas tasas de interés: Actualmente, el Euríbor se encuentra en niveles históricamente bajos, lo que significa que los préstamos hipotecarios y otros créditos vinculados a este índice están más baratos. Esto puede ser una gran ventaja para aquellos que buscan financiación, ya que pueden acceder a condiciones más favorables.

- Estabilidad en los pagos: Al estar el Euríbor en una tendencia descendente, los pagos mensuales de las hipotecas a tipo variable se mantienen estables o incluso disminuyen. Esto brinda tranquilidad a los propietarios de viviendas, ya que pueden planificar sus gastos con mayor certeza y tener un mayor control sobre sus finanzas personales.

- Oportunidades de refinanciación: Aquellos que tengan una hipoteca a tipo variable y estén pagando una tasa de interés relativamente alta pueden aprovechar la situación actual del Euríbor para refinanciar su préstamo. Al obtener un nuevo préstamo a un interés más bajo, podrían reducir significativamente sus pagos mensuales y ahorrar dinero a largo plazo.

Desventajas

- Aumento de los costos de los préstamos hipotecarios: El Euríbor es un índice de referencia utilizado para calcular el interés de las hipotecas a tipo variable. Si el Euríbor está alto, esto significa que los intereses de las hipotecas aumentarán, lo que puede resultar en un mayor costo mensual para los propietarios de viviendas.

- Dificultad para acceder a nuevas hipotecas: Si el Euríbor está alto, los bancos pueden ser más cautelosos al otorgar nuevas hipotecas, ya que los pagos mensuales pueden ser más elevados. Esto puede dificultar que las personas accedan al mercado hipotecario y compren viviendas.

- Menor capacidad de ahorro: Si el Euríbor está alto, las personas que tienen préstamos vinculados a este índice pueden experimentar un aumento en sus pagos mensuales, lo que puede afectar su capacidad de ahorro. Esto puede dificultar la acumulación de capital o el ahorro para emergencias.

- Desincentivo para invertir en propiedades: Si el Euríbor está alto, los inversores pueden ser más reacios a adquirir propiedades para inversión. Esto se debe a que los mayores costos de los préstamos hipotecarios pueden reducir el retorno de la inversión y disminuir el atractivo de invertir en bienes raíces.

¿Cuál será el aumento del euríbor en 2023?

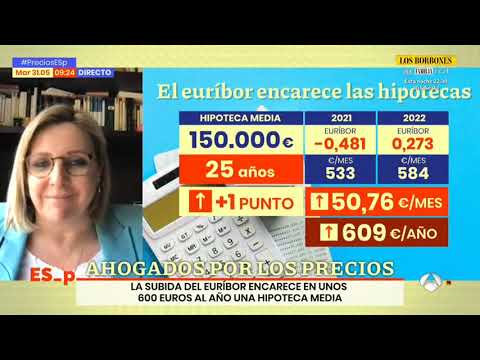

Durante el año 2023, el Euribor ha experimentado un aumento significativo, comenzando en un 3,337% y acumulando un ascenso de 0,812 puntos hasta la fecha. Este incremento se refleja claramente en la tabla y los gráficos adjuntos. A medida que avanzamos en el año, resulta crucial estar al tanto de estos cambios, ya que pueden tener un impacto en diversas áreas económicas y financiera. Continuaremos monitoreando de cerca la evolución del Euribor y proporcionando actualizaciones pertinentes.

Que avanza el año 2023, es esencial estar al corriente de los cambios en el Euribor, ya que pueden afectar diferentes aspectos económicos y financieros. Seguiremos vigilando de cerca la evolución del Euribor y brindando actualizaciones relevantes.

¿Cuál será el valor del euríbor en octubre de 2023?

El euríbor a doce meses, principal referencia para las hipotecas a tipo variable, se establece en un 4,104% este viernes 27 de octubre de 2023, alejándose de la barrera psicológica del 4,2% con la que comenzó el mes. Aunque no podemos predecir con exactitud su valor en octubre de 2023, la tendencia actual sugiere que podría mantenerse por debajo del 4,2% en el futuro cercano.

La última cifra del euríbor a doce meses, utilizado como referencia en las hipotecas a tipo variable, muestra un descenso al 4,104% el viernes 27 de octubre de 2023, alejándose de la barrera psicológica del 4,2% con la que inició el mes. La tendencia actual sugiere que es probable que se mantenga por debajo del 4,2% en el futuro cercano.

¿Cuál es la tasa del euríbor a 12 meses?

La tasa del Euribor a 12 meses es el porcentaje al que los bancos europeos se prestan dinero mutuamente en euros con vencimientos a un año. Es un indicador clave en el mercado financiero y se utiliza como referencia para fijar los tipos de interés en préstamos hipotecarios y otros productos financieros. La tasa del Euribor a 12 meses puede variar diariamente y es seguida de cerca por inversores, prestamistas y prestatarios en Europa.

Que el Euribor a 12 meses fluctúa diariamente, su importancia radica en que sirve como referencia para establecer los intereses en préstamos hipotecarios y otros productos financieros en Europa, siendo seguido de cerca por inversores, prestamistas y prestatarios en el mercado financiero.

1) “Análisis en tiempo real: ¿Qué factores influyen en la actual situación del Euríbor?”

El Euríbor, índice de referencia utilizado en la mayoría de las hipotecas en España, se encuentra en una situación de máxima volatilidad. En el análisis en tiempo real, diversos factores influyen en esta situación. Entre ellos se encuentran la política monetaria del Banco Central Europeo, las expectativas de inflación, la situación económica global, los tipos de interés a nivel internacional y las tensiones geopolíticas. Estos factores generan incertidumbre en el mercado y afectan directamente al Euríbor, lo que a su vez impacta en los préstamos hipotecarios de los consumidores.

El Euríbor, índice clave en las hipotecas en España, está experimentando una alta volatilidad debido a factores como la política monetaria del BCE, la inflación esperada, la economía global, los tipos de interés internacionales y las tensiones geopolíticas, afectando directamente a los préstamos hipotecarios.

2) “Euríbor en el punto de mira: ¿Cómo afecta la economía actual a este indicador clave?”

En la actualidad, el Euríbor se encuentra en el punto de mira de la economía debido a su influencia en diversos aspectos financieros. Este indicador clave, que refleja el tipo de interés al que los bancos se prestan dinero entre sí en la zona euro, ha experimentado cambios significativos en los últimos años. La economía actual, marcada por la incertidumbre y los bajos tipos de interés, ha impactado en el Euríbor, generando tanto ventajas como desafíos para los consumidores y las entidades financieras. Su evolución es crucial para comprender las tendencias económicas y planificar estrategias financieras adecuadas.

De su influencia en la economía actual, el Euríbor ha experimentado cambios significativos en los últimos años, lo que genera ventajas y desafíos para consumidores y entidades financieras. Su evolución es crucial para comprender tendencias económicas y planificar estrategias financieras adecuadas.

En conclusión, el Euríbor se encuentra en una situación particular en la actualidad. A pesar de haber experimentado una tendencia a la baja durante los últimos años, marcando mínimos históricos en algunos momentos, en la actualidad se ha estabilizado en niveles muy bajos. La pandemia del COVID-19 ha tenido un impacto significativo en la economía global, lo que ha llevado a los bancos centrales a implementar medidas de estímulo monetario para impulsar la recuperación económica. Esta política expansiva ha mantenido los tipos de interés en niveles mínimos, lo que se refleja en el Euríbor. Sin embargo, es importante tener en cuenta que esta situación puede cambiar en el futuro a medida que la economía se recupere y los bancos centrales ajusten su política monetaria. En resumen, el Euríbor se encuentra en niveles históricamente bajos en la actualidad, pero es necesario estar atentos a los cambios en el panorama económico que puedan afectar su evolución.