El teorema de Coase es un principio económico que establece que, en ausencia de costos de transacción, los agentes económicos pueden llegar a un acuerdo

Categoría: Ejemplos

Un lobby es un grupo de presión o influencia que busca promover sus intereses particulares ante los gobiernos, legislaturas o instituciones públicas. Su objetivo principal

En España existen una gran cantidad de ejemplos de PYMES exitosas en diversos sectores. Algunos ejemplos destacados incluyen empresas como Mercadona, una cadena de supermercados

En España, existen numerosas empresas nacionales que destacan por su éxito y liderazgo en diferentes sectores. Algunos ejemplos emblemáticos son Inditex, el gigante textil propietario

En España existen numerosos ejemplos de empresas pequeñas que han logrado destacarse en diferentes sectores. Algunos ejemplos de estas empresas incluyen tiendas de moda y

La competencia monopolística en España se refiere a un mercado en el que existen numerosas empresas que ofrecen productos similares pero con diferencias perceptibles por

Los intermediarios financieros son instituciones que facilitan el flujo de dinero entre los ahorradores y los prestatarios. Los intermediarios financieros bancarios incluyen bancos comerciales, cooperativas

En España, se han identificado varios cárteles a lo largo de los años. Uno de los ejemplos más conocidos es el llamado “Cártel del Sol”,

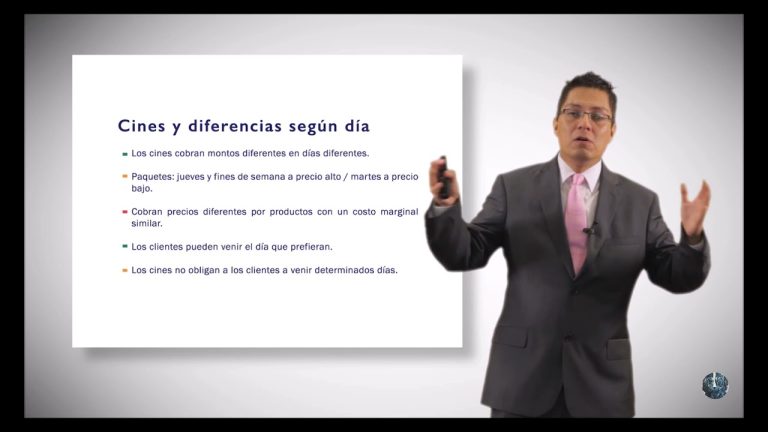

La discriminación de precios es una estrategia que consiste en cobrar diferentes precios por un mismo producto o servicio a distintos grupos de consumidores. Esta

Las percepciones no salariales son beneficios y ventajas adicionales que una empresa puede ofrecer a sus empleados, además del sueldo. Estos beneficios pueden incluir bonos,

El Tesoro Público es la institución encargada de la emisión y gestión de la deuda pública del Estado. Invertir en el Tesoro Público implica adquirir

Cuando un usuario busca la keyword “mercado primario y secundario ejemplos”, es probable que esté buscando información sobre los diferentes tipos de mercados existentes en

El concepto de base imponible y base liquidable constituye un aspecto fundamental en el ámbito de la fiscalidad. Estos términos se utilizan para determinar la