Cuando un usuario busca la keyword “cuánto están subiendo las hipotecas”, su intención es obtener información actualizada y precisa sobre el incremento en las tasas de interés de los préstamos hipotecarios. El usuario está interesado en conocer los cambios recientes en los costos de los préstamos para la adquisición de vivienda, con el fin de evaluar el impacto en su capacidad de endeudamiento y tomar decisiones informadas sobre la compra o refinanciación de una hipoteca.

¿Cuál será el incremento de las tasas de interés de las hipotecas en el año 2023?

Según las estimaciones, se espera que el euríbor a 12 meses alcance un 4,10% en diciembre de 2023. Sin embargo, se prevé que esta tasa disminuya posteriormente a un 3,90% en 2024 y a un 3,40% en 2025. Es importante tener en cuenta que el euríbor 12M es ampliamente utilizado para calcular las hipotecas, por lo que estos incrementos podrían tener un impacto significativo en las tasas de interés hipotecarias en el año 2023.

Se espera que el euríbor 12M aumente a un 4,10% en diciembre de 2023, lo cual podría tener un impacto relevante en las tasas de interés hipotecarias. Sin embargo, se prevé que esta tasa disminuya a un 3,90% en 2024 y a un 3,40% en 2025, lo que podría generar un alivio para los hipotecados en esos años.

¿Cuándo se estima que disminuyan las tasas de interés de las hipotecas?

Según los analistas de Housfy, se estima que las tasas de interés de las hipotecas comenzarán a disminuir a partir de 2023. El euríbor, indicador clave en el cálculo de las hipotecas, se espera que alcance su punto más alto este año, llegando al 4,5%, y luego comenzará a desacelerar gradualmente. Se proyecta que para el año 2025, el índice alcanzará un mínimo del 2,2%. Estas previsiones ofrecen buenas perspectivas para aquellos que buscan adquirir una vivienda y obtener una hipoteca a un interés más favorable en los próximos años.

También se espera que el euríbor alcance su punto más alto este año, llegando al 4,5%, para luego comenzar a disminuir gradualmente. Esto brinda buenas perspectivas para aquellos que buscan una hipoteca a un interés más favorable en los próximos años.

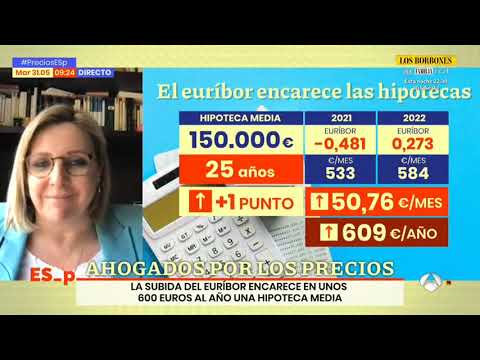

¿Cuánto aumentará la hipoteca en junio de 2023?

Según los últimos datos, el Euribor ha ascendido hasta el 4,007% en junio, lo que supone un aumento de 0,145 puntos respecto al mes anterior. Esta cifra tiene un impacto directo en el cálculo de las hipotecas en España, por lo que es importante tener en cuenta que, en junio de 2023, es posible que las hipotecas experimenten un incremento en sus cuotas mensuales. Es recomendable estar preparado y analizar detenidamente las posibles consecuencias de este aumento en el Euribor.

Es crucial anticiparse a las posibles repercusiones del reciente incremento del Euribor en las hipotecas españolas en junio de 2023, ya que es probable que las cuotas mensuales experimenten un alza. Se aconseja una cuidadosa evaluación de las consecuencias de este cambio en el cálculo de las hipotecas.

El vertiginoso aumento de las tasas de interés hipotecario en España

En los últimos meses, España ha experimentado un vertiginoso aumento en las tasas de interés hipotecario, lo cual ha generado preocupación entre los propietarios de viviendas y aquellos que buscan adquirir una. Este incremento se debe a diversos factores, como el aumento de la inflación y los cambios en la política monetaria. Estas tasas más altas suponen un desafío para los ciudadanos, ya que se traducen en cuotas mensuales más elevadas y dificultan el acceso a la vivienda. Los expertos sugieren que esta tendencia podría continuar en los próximos meses, por lo que es fundamental estar preparado y buscar alternativas para minimizar el impacto financiero.

Los propietarios de viviendas y aquellos que buscan adquirir una se encuentran preocupados por el vertiginoso aumento en las tasas de interés hipotecario en España en los últimos meses, debido a factores como la inflación y los cambios en la política monetaria. Esta tendencia podría continuar en los próximos meses, lo que supone un desafío para los ciudadanos que deben buscar alternativas para minimizar el impacto financiero.

El impacto económico: ¿Por qué las hipotecas están alcanzando niveles históricos?

En los últimos años, hemos sido testigos de un fenómeno alarmante en el mercado de las hipotecas: los niveles históricos que están alcanzando. Este impacto económico no solo afecta a los compradores de viviendas, sino que también tiene repercusiones en la economía en general. El aumento de los precios de las viviendas, combinado con los bajos tipos de interés, ha llevado a una mayor demanda de hipotecas, lo que a su vez ha hecho subir los precios de las mismas. Esto está generando preocupación entre los expertos, ya que puede llevar a una burbuja inmobiliaria y a una mayor inestabilidad económica.

El mercado de las hipotecas ha experimentado un aumento alarmante en los últimos años, tanto en los precios de las viviendas como en la demanda de hipotecas debido a los bajos tipos de interés. Esta situación preocupa a los expertos, ya que podría desencadenar una burbuja inmobiliaria y mayor inestabilidad económica.

Hipotecas al alza: ¿Cómo afecta esto a los compradores de vivienda?

El aumento de las hipotecas está teniendo un impacto significativo en los compradores de vivienda. Con el alza de los intereses, los préstamos hipotecarios se vuelven más costosos y los compradores se ven obligados a destinar más dinero a los pagos mensuales. Esto puede dificultar la capacidad de compra de una vivienda, especialmente para aquellos que tienen un presupuesto ajustado. Además, el aumento de las hipotecas también puede llevar a una disminución en la demanda de viviendas, lo que podría afectar el mercado inmobiliario en general.

El aumento de las tasas hipotecarias está teniendo un impacto negativo en los compradores de vivienda, ya que los préstamos se vuelven más caros y dificultan la capacidad de compra, lo que podría resultar en una disminución en la demanda y afectar el mercado inmobiliario en general.

Análisis de mercado: el panorama actual de las hipotecas en España y sus consecuencias

El mercado de las hipotecas en España ha experimentado cambios significativos en los últimos años. La crisis financiera de 2008 dejó una profunda huella en el sector, con una disminución en la concesión de préstamos y un aumento en los requisitos para acceder a una hipoteca. Sin embargo, en los últimos años se ha observado una recuperación gradual, con un aumento en la demanda de hipotecas y una mayor oferta por parte de las entidades financieras. Esto ha llevado a una mayor competencia entre los bancos y a una mayor diversidad de productos hipotecarios en el mercado. A pesar de esta recuperación, el acceso a la vivienda sigue siendo un desafío para muchos españoles, especialmente los jóvenes y aquellos con ingresos más bajos.

Se considera que la situación actual del mercado hipotecario en España ha mejorado, con un aumento en la demanda y una mayor oferta de préstamos por parte de los bancos. Sin embargo, el acceso a la vivienda sigue siendo difícil para muchos españoles, especialmente los jóvenes y aquellos con bajos ingresos.

En conclusión, el aumento constante de las hipotecas ha generado un impacto significativo en la economía de los hogares. Los altos precios de la vivienda, combinados con los intereses cada vez más elevados, han llevado a una mayor carga financiera para los propietarios. Este fenómeno se ha traducido en una disminución del poder adquisitivo de las familias, limitando su capacidad para ahorrar e invertir en otros aspectos de su vida. Además, el incremento de las hipotecas puede poner en riesgo la estabilidad financiera de los hogares, ya que cualquier cambio en las condiciones económicas podría dificultar el cumplimiento de los pagos mensuales. Es importante que las autoridades y los bancos presten atención a esta situación y tomen medidas para garantizar la accesibilidad y la sostenibilidad de las hipotecas, con el objetivo de no afectar negativamente la calidad de vida de los ciudadanos.